Год после Большой реформы: на что жалуются бизнесы при переходе на новую прогрессивную шкалу НДФЛ

Прошел год с тех пор, как мы официально попрощались с эпохой «плоских» 13%. 2025-й стал для российского бизнеса полигоном, а к середине 2026-го пыль осела и обнажила неприятную правду. Переход на пятиступенчатую пирамиду НДФЛ (от 13% до 22%) — это не просто обновление в «1С». Это фундаментальный сдвиг, который изменил психологию найма, стратегию выплат и отношения с ФНС.

Если вы, как руководитель, чувствуете, что в финансах компании завелся «невидимый воришка», а ключевые сотрудники внезапно теряют лояльность к середине года — поздравляю, вы столкнулись с побочными эффектами реформы.

Проанализировав сотни реальных кейсов различных компаний, предлагаю выделить главные «грабли», на которых бизнес продолжает танцевать, теряя деньги и ценные кадры. И первая ловушка — самая коварная, потому что бьет она не по кошельку компании напрямую, а по её главному активу — людям.

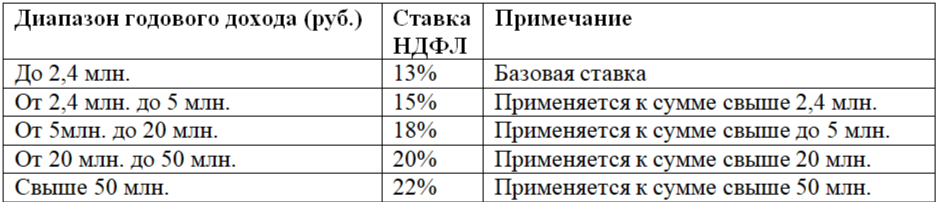

Таблица 1: Актуальные ставки НДФЛ в 2026 году (для общего понимания)

Ловушка №1: «Июльский провал», или почему ваши топы смотрят «налево»

Когда мы говорим о налогах, мы привыкли думать цифрами. Но прогрессивная шкала — это прежде всего психология. Проблема в том, что налоги теперь не распределены ровным слоем по календарю, они растут вместе с усталостью вашего коллектива. Давайте назовем ее так: «Математика против лояльности»

Новая система НДФЛ работает по накопительному принципу. Это значит, что налоговая нагрузка на конкретного человека увеличивается по мере того, как он зарабатывает деньги для вашей компании. Для высококвалифицированного специалиста с доходом 250–350 тысяч рублей в месяц «магический порог» в 2,4 млн рублей наступает внезапно — как правило, в середине лета.

Ошибка: «Молчание ягнят» (и бухгалтеров)

Главная стратегическая ошибка руководства — продолжать обсуждать зарплату в формате «Net» (сколько упадет на карту). Это работало десятилетиями, но в 2026 году такая привычка превратилась в токсичную ловушку.

Представьте ситуацию: ваш коммерческий директор или ведущий инженер привык получать свои законные 260 000 рублей. Он распланировал ипотеку, отдых и обучение детей. Но наступает июль, и он видит в банковском приложении сумму на 10–15 тысяч меньше. Почему? Потому что его доход с начала года превысил лимит, и бухгалтер, строго следуя закону, переключил ставку с 13% на 15%.

Если вы не предупредили сотрудника заранее, это выглядит для него как «внезапный штраф». В сознании профи это считывается как несправедливость: «Я работаю больше, приношу компании прибыль, а на руки получаю меньше». Результат? Демотивация, обида на «жадное руководство» и обновленное резюме на HeadHunter, где конкуренты уже сулят «стабильный доход».

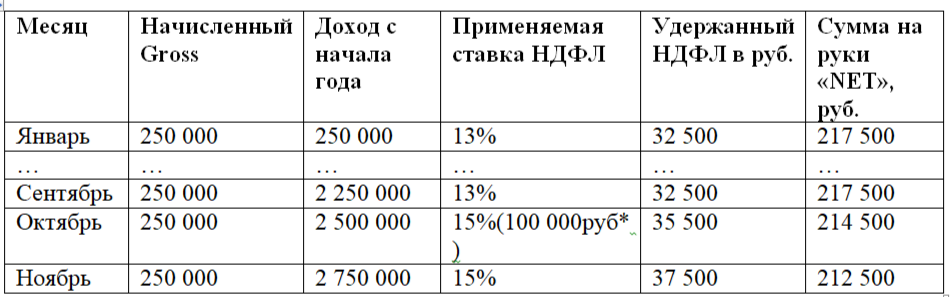

Чтобы не быть голословными, давайте посмотрим на конкретном примере, как «прогрессия» влияет на кошелек сотрудника с ежемесячным Gross-доходом в 250 000 рублей. Представьте, что это ваш ключевой менеджер, который привык к определенной сумме на карте.

Таблица 2: «Июльский провал»: Пример изменения зарплаты «на руки»

А решение- довольно простое:

Переход на Gross-культуру и финансовое прогнозирование.

Чтобы не терять людей из-за технических особенностей Налогового кодекса, руководителю нужно внедрить три инструмента:

Во-первых, прозрачность через «Прогноз лимитов»: Вмените в обязанность бухгалтерии формировать ежемесячный отчет для HR и руководителей отделов. Вы должны за 30 дней знать, у кого из команды в следующем месяце «съежится» зарплата. Это даст вам время провести профилактический разговор.

Во-вторых, пересмотр офферов: Начните фиксировать в трудовых договорах и при обсуждении бонусов только сумму Gross (до налогов). Это единственная честная позиция. Вы гарантируете оплату труда, а изменение налоговой политики государства — это внешняя среда, на которую компания не влияет. Это снимает с вас роль «виноватого» за снижение выплат.

Ну и, в-третьих, корпоративный налоговый консалтинг: Объясните людям правила игры. Сделайте короткую рассылку или соберите встречу. Когда сотрудник понимает, что рост ставки — это официальное признание его статуса высокооплачиваемого профи, а не прихоть шефа, градус напряжения падает.

ВАЖНО: Налоговый агент обязан удержать повышенный налог в день первой же выплаты, которая перешагнула лимит. ФНС через систему АСК НДС-2 и Единый налоговый счет (ЕНС) видит эти разрывы в режиме реального времени. Даже случайная задержка в смене ставки на один день — это гарантированные пени и риск вызова на зарплатную комиссию.

Продолжаем наш разбор «налоговых завалов». Многие руководители считают, что НДФЛ — это проблема исключительно наемного персонала. Но в 2026 году этот налог стал «умным». Он научился видеть связи там, где раньше была слепая зона, и бить по карману тех, кто привык работать по старинке.

Ловушка №2: Дивидендный хаос. Как не стать «спонсором» бюджета по ошибке?

Если первая ловушка била по отношениям с топами, то вторая — это прямой «выстрел» в кошелек владельца бизнеса. В 2026 году цена ошибки бухгалтера в расчете ваших личных доходов может стоить вам несколько сотен тысяч (а то и миллионов) рублей переплаченного налога.

Проблема: Смешивание «теплого с мягким»

Законодательство в рамках реформы разделило доходы на разные «корзины» (налоговые базы). Ваша зарплата гендиректора лежит в одной корзине, ваши дивиденды как учредителя — в другой, а доходы от продажи, например, коммерческой недвижимости — в третьей. У каждой корзины свой собственный «счетчик» прогрессии.

Ошибка: Налоговое «самоубийство» через суммирование

Типичный кейс, который мы видим в аудите за 2025 год: собственник получил 2,4 млн рублей зарплаты и 2,5 млн рублей дивидендов. Бухгалтер по старой памяти (или от избытка осторожности) складывает их в одну кучу, видит сумму 4,9 млн и начисляет 15% на всё, что выше минимального порога.

Но закон на текущем этапе позволяет считать эти базы раздельно!

Последствия очевидны: Смешивая базы в одну кучу, вы просто дарите государству деньги, которые могли бы пойти на новый проект или личные цели. По сути, вы платите 15% там, где по закону должны были заплатить 13%.

Вы спросите: «А какой выход?»

-Так вот он!

Решение : «Ювелирный учет и аналитические регистры»

Ваш главбух должен работать не «в общем котле», а как ювелир. Каждая база — свой учет, свой порог, свой момент перехода на повышенную ставку.

АКТУАЛЬНАЯ ИНФОРМАЦИЯ: Правила игры в 2026 году стали еще динамичнее. Минфин обсуждает консолидацию некоторых баз, но пока разделение законно — это ваш легальный рычаг оптимизации. Предположим, что ваш бухгалтер не разделяет эти потоки — вы теряете деньги на ровном месте.

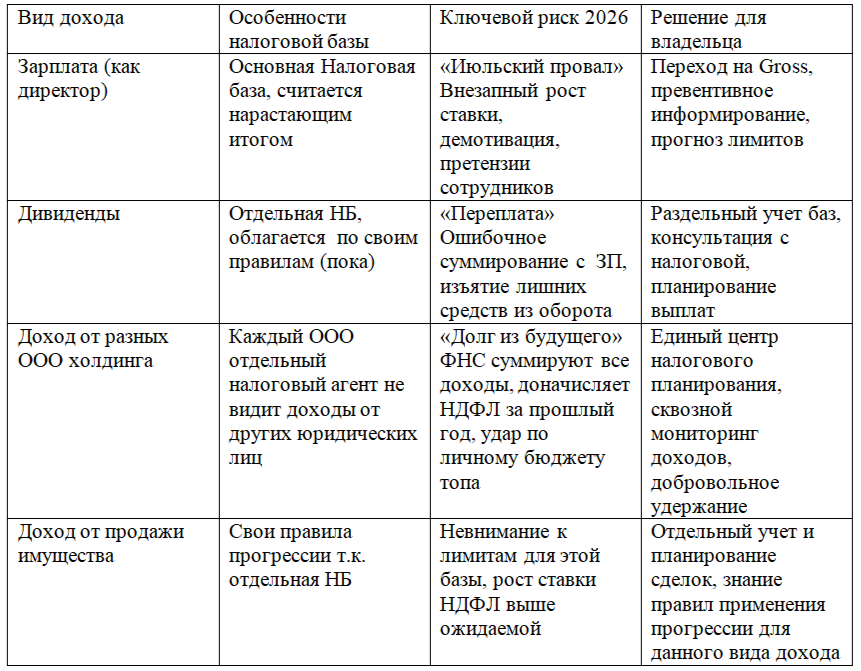

Если вы собственник, для вас важно понимать, что не все «деньги компании» одинаково полезны с точки зрения НДФЛ. Ваши доходы могут прийти из разных источников, и каждый из них таит свои риски.

Таблица 3: Налоговые риски разных видов дохода для владельца бизнеса (2026)

Ловушка №3: Холдинговая слепота. «Письма счастья» для директоров

Эта проблема — настоящая «спящая мина» для групп компаний и холдингов. Она не тикает, не светится, но детонирует ровно в тот момент, когда вы меньше всего этого ждете.

Проблема: Один босс — три зарплаты

Давайте признаем: в российском бизнесе «сидеть на трех стульях» — это не прихоть, а база. Вы сами или ваш ключевой топ-менеджер наверняка оформлены директорами сразу в трех-четырех ООО внутри группы. И в каждом из них капает вполне достойная, но «безопасная» зарплата — скажем, по 150 000 рублей в месяц.

Главная ошибка: Иллюзия «тихой гавани»

Ваша бухгалтерия рассуждает логично (в рамках одного юрлица).

Рассмотрим на примере ситуации «В ООО "Василек" директор получает 1,8 млн в год. Это меньше порога в 2,4 млн. Значит, удерживаем стандартные 13%. Полет нормальный!»

Так думает бухгалтер в первой компании, так же думает второй во второй, и третий в третьей. Каждый из них видит только свой «участок фронта». А вы спокойны, потому что на каждом отдельном счете всё выглядит идеально чисто.

Но вот в чем фокус: в 2026 году ФНС больше не смотрит на ваши компании по отдельности. Для их нейросети ваш холдинг — это не набор папок, а единое «дерево доходов» конкретного человека.

Последствия: «Звонок из будущего»

Представьте утро марта 2026 года. Ваш топ-менеджер открывает личный кабинет налогоплательщика и… видит там не уведомление об имущественном налоге, а «письмо счастья» на 250 000 рублей.

Налоговая просто сложила его доходы из всех ваших ООО, увидела общую сумму в 5,4 млн рублей и легким движением алгоритма применила ставки 15% и 18% ко всему объему превышения.

Для человека это финансовый нокаут. Сумма к доплате может равняться паре его месячных зарплат. И угадайте, к кому он придет в первую очередь? Правильно, к вам. С немым (или очень громким) вопросом: «Почему меня никто не предупредил?». В этот момент его лояльность, которую вы выстраивали годами, может рухнуть. Он чувствует себя подставленным, а вы — вынужденным срочно искать деньги на внеплановые бонусы, чтобы «затушить пожар».

Решение: Превращаем бухгалтерию в «центр управления полетами»

Давайте честно: даже если ваши ООО юридически не связаны, финансово они должны быть единым организмом. Только так можно выжить в эпоху прозрачных налогов.

- Сводный расчет — наше всё: Раз в квартал ваш главбух «головы» холдинга должен сводить общую таблицу по всем выплатам ключевым лицам. Вы должны видеть приближение к «красной зоне» прогрессии задолго до того, как она сработает.

- Превентивный удар: Если сотрудник понимает риски, он может написать заявление на удержание налога по повышенной ставке сразу. Да, сейчас он получит на руки чуть меньше, зато в следующем году ему не придется судорожно искать четверть миллиона для бюджета.

- Финансовое просвещение: Перестаньте играть в секретность. Соберите своих топов и объясните им правила игры в 2026 году. Покажите им их «налоговую карту». Когда человек понимает логику, он воспринимает налог не как вашу ошибку, а как осознанную часть своего высокого дохода.

ПРОВОДКИ ДЛЯ КОНТРОЛЯ:

Чтобы не сойти с ума при сверке с налоговой, настройте в 1С раздельные субсчета на 68 счете. Это ваша страховка:

- Дт 70 Кт 68.01.1 — НДФЛ 13% (наш базовый уровень).

- Дт 70 Кт 68.01.2 — НДФЛ по повышенным ставкам (15, 18, 20, 22%).

При работе с холдингом критически важно правильно распределять суммы по КБК. Ошибка в коде бюджетной классификации — это кратчайший путь к блокировке счета по ЕНС. ФНС не будет разбираться, она просто заблокирует сумму, которую посчитает «недоимкой» по повышенной ставке.

СОВЕТ ОТ ПРАКТИКА: Будьте бизнес-партнером для своих людей. В 2026 году лучший работодатель — это не тот, кто просто платит много, а тот, кто оберегает своего сотрудника от внезапных проблем с государством.

Плавно переходим от «человеческих драм» в холдингах к техническому закулисью. Если в предыдущем случае мы спасали лояльность директоров, то сейчас будем спасать самое сердце бизнеса — его расчетный счет. Потому что в 2026 году даже при наличии денег в казне вы можете оказаться в ситуации «технического банкрота».

Ловушка №4: Технический дефолт на ЕНС, или Как заблокировать счет на ровном месте

В эпоху «плоских» 13% бухгалтерия работала в режиме расслабленного круиза. Теперь же мы вошли в зону жесткой цифровой турбулентности.

Проблема: Магия цифр и проклятие КБК

В 2026 году ваше уведомление об исчисленных налогах — это уже не формальная бумажка, а сложнейший цифровой пазл. Один и тот же НДФЛ теперь дробится на пять разных потоков. У каждой ставки — свой Код Бюджетной Классификации (КБК). Ошибиться в одной цифре из двадцати — проще простого.

Ошибка: «Ручной привод» в эпоху нейросетей

Главная ошибка руководителя — верить, что «опытный бухгалтер и так всё видит». Но человеческий глаз замыливается. Бухгалтер может отправить верную сумму на Единый налоговый счет (ЕНС), но в уведомлении указать не тот код.

Что происходит дальше? ФНС видит у вас «лишние» деньги по одной ставке и… критическую недоимку по другой. Робот налоговой не будет звонить и спрашивать — он просто наложит инкассо и заблокирует ваш счет. В итоге: налоги уплачены, деньги у государства есть, а ваш бизнес парализован из-за одной опечатки.

Решение: Тотальная автоматизация и «цифровая гигиена»

В 2026 году вводить КБК вручную — это как пытаться переплыть океан на бумажном самолетике. Вы неизбежно пойдете ко дну, если не пойдете в ногу со временем и не подружитесь с ИИ. Приведу ниже несколько советов по данной ситуации:

- IT-апгрейд без компромиссов: Ваша учетная система (будь то 1С:ЗУП или другой софт) должна быть «свежей», как утренний кофе. Современные программы сами «дробят» налог по нужным кодам, исключая риск опечатки. Если ваша бухгалтерия до сих пор работает в версии пятилетней давности — вы сидите на пороховой бочке.

- Ритуал сверки: Введите правило — раз в месяц запрашивать «Справку о принадлежности сумм» из Личного кабинета ЮЛ. Вы должны видеть глазами системы ФНС, как именно распределились ваши деньги. Это ваш «рентген», который покажет опухоль ошибки до того, как она станет смертельной.

- Двойной контроль: Пусть бухгалтер сверяет итоги уведомления с оборотно-сальдовой ведомостью по субсчетам (тем самым 68.01.1 и 68.01.2). Это занимает 5 минут, но спасает недели нервотрепки с разблокировкой счетов.

АКТУАЛЬНАЯ ИНФОРМАЦИЯ: ФНС в 2026 году — это прежде всего мощный ИТ-хаб. Их нейросети заточены на поиск несоответствий. Любая «ручная» правка в отчете, которая выбивается из логики прошлых месяцев, мгновенно подсвечивает вашу компанию красным в системе рисков.

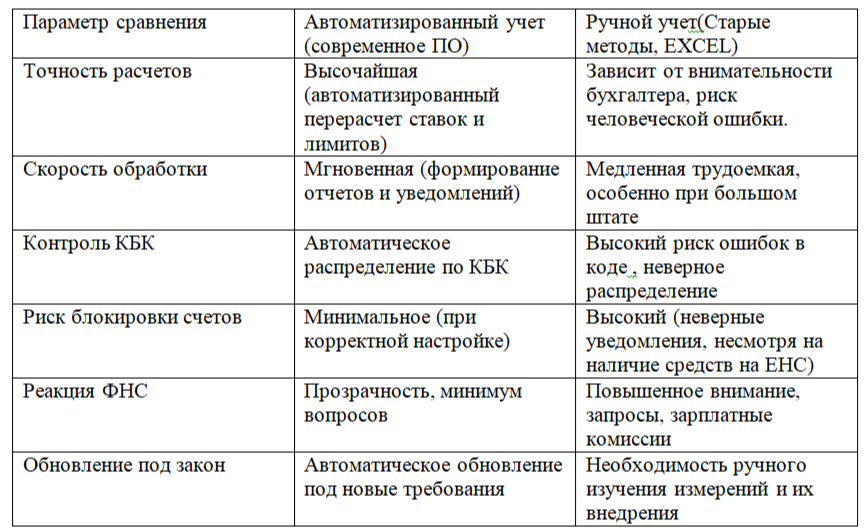

Таким образом, ручной ввод данных в 2026 году — это не признак геройства, а прямой путь к проблемам. Посмотрим, насколько высока цена «экономии» на современных системах по таблице ниже:

Таблица 4: Сравнение: Автоматизированный vs Ручной учет НДФЛ в 2026 году

Подводим итоги: Как выжить и не сойти с ума в эпоху сложного НДФЛ?

Реформа прогрессивной шкалы — это не просто про «налоги стали выше». Это масштабный тест вашего бизнеса на цифровую дисциплину.

Сегодняшний руководитель — это уже не тот «крепкий хозяйственник», который просто дает отмашку «платить». Это стратег, который понимает механику: как его реальные деньги превращаются в биты и байты на серверах ФНС.

Ваш экспресс-аудит на завтрашнее утро:

- Загляните в холдинги: не превратились ли ваши директора в «налоговых заложников», задолжавших бюджету сотни тысяч из личного кармана?

- Зайдите в бухгалтерию: не пытаются ли ваши сотрудники вручную победить многоголовую гидру КБК? Если они зашиваются в табличках Excel — пора менять подход.

Помните: налоги в 2026 году — это не наказание и не оброк. Это часть бизнес-процесса, такая же, как логистика или продажи. Если ими управлять системно, они становятся прозрачными и незаметными. Если пустить на самотек — они съедят ваше время, репутацию и, в конечном счете, ваш бизнес.

Будьте на шаг впереди. А если почувствуете, что почва уходит из-под ног, обращайтесь к специалистам по бухгалтерскому учету, которые всегда помогут найти верный путь в этом цифровом лабиринте.